최근 국내 주식시장에 떠오른 이슈, 바로 뻥튀기 청약입니다.

[기관 주문에 자그마치 1경 원이 넘을 것으로 추산됩니다]

[역대 가장 많은 액수를 기록할 걸로 보입니다]

지난달 상장했던 에너지 관련 기업 LG에너지솔루션, 엔솔 얘기입니다. 투자자들의 관심이 집중됐던 이 청약에 한 가지 의혹이 제기되며 뻥튀기 청약 논란이 불거진 건데요. 도대체 청약이랑 뻥튀기랑 무슨 상관이냐, 이런 생각이 드시죠? 이게 실제 수요와 다르게 부풀려진 수요라는 거죠.

공모청약에는 총 680개의 기관이 참여했습니다. 청약에 참여한 680개 기관의 자본금 총액은 11조 5천억 원이지만 기관 수요 예측에 몰린 금액은 약 1경 5천조 원입니다. 1경 5천조 원의 대부분은 실제 운용이 불가능한 얘기라는 겁니다. 청약이 허수였다는 건데요. 한 주라도 더 받으려 거짓 청약을 한 게 아니냐는 꼬리표가 붙은 겁니다.

기관투자자들이 청약을 할 때 개인 투자자와는 달리 납입하는 증거금이 없는 것도 이런 뻥튀기 청약에 영향을 미칩니다. 개인은 청약금액의 절반을 증거금으로 납입합니다. 기관은 증거금이 없어 얼마든지 청약이 가능한데요. 기관 투자자 증거금 제도는 공모주 시장 활성화를 위해 폐지됐었죠. 이게 오히려 역효과를 불러오고 있다는 걸까요.

[송교직 교수 / 성균관대학교 경영학과 : 실제로 1억 원을 갖고 있는 회사가 천억 원을 써내도 어차피 1억 이상 배정 안 될 거니까 손해 볼 게 없다는 거죠. 우리나라 공모가 산정 과정은 결국 수요 예측이라는 거는 기관투자자들이 갖고 있는 정보를 모아서 공모가를 최대한 공정하게 산정하기 위한 제도거든요 원래 제도의 취지와 좀 다르게 운영되는 면이 있는 것 같습니다.]

개인투자자는 상장 기업에 대한 정보가 없기 때문에 기관의 수요 예측 결과를 믿을 수밖에 없는데요.

[송교직 교수 / 성균관대학교 경영학과 : 공모가 산정 과정에서 뻥튀기 청약에 의해서 가격이 과대 산정되면 공모가가 과대 평가될 문제가 있고요. 그 다음에 개인들도 청약률이 올라감에 따라서 배정의 확률이 떨어지는 거죠. 그래서 1,000주 신청했는데도 한 주밖에 배정이 안 되고 이런 현상이 나타나게 됩니다.]

사실 공모가가 뻥튀기됐더라도 상장 이후 주가가 계속 오른다면 논란의 여지가 없겠지만 하락세를 보이는 기업도 많다는 게 문제입니다. 지난해 상장한 89개 사 가운데 공모가보다 상장 당일 종가가 낮은 기업은 28개로 무려 30%를 차지하고 있습니다.

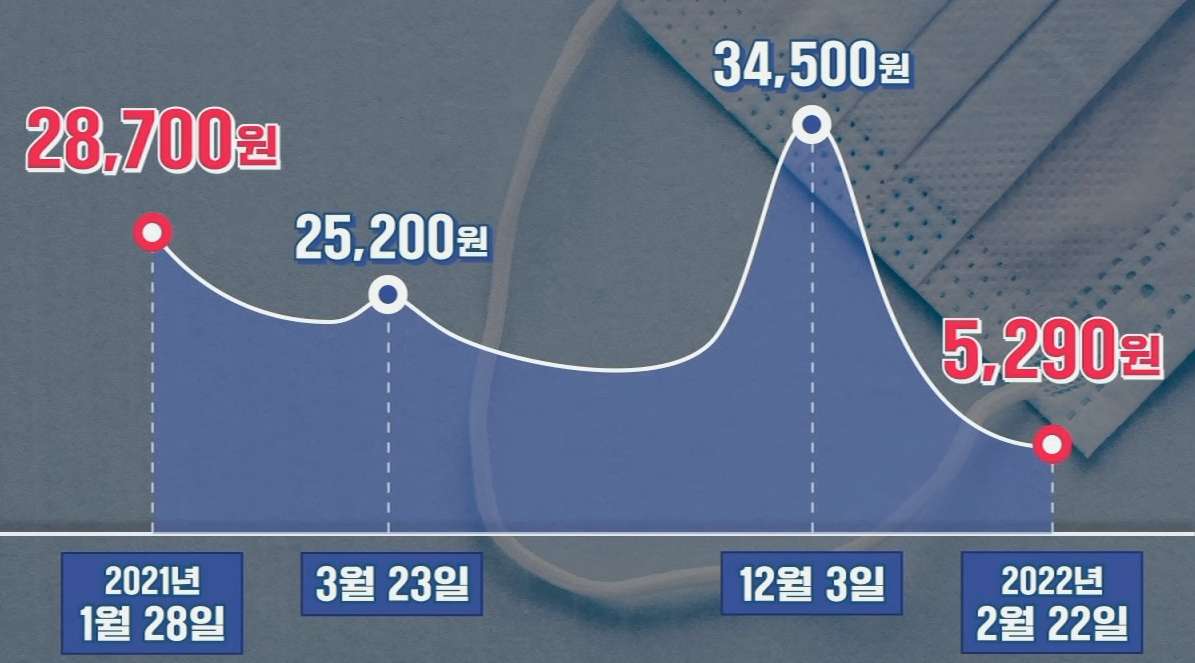

지난해 상장했던 아에르 마스크 제조 기업 씨앤투스성진은 기관 수요 예측 결과 약 1,000:1의 경쟁률을 보였습니다.

하지만 올해 2월에는 5천 원대를 기록하면서 해당 기업의 주가는 그야말로 하락세를 보이고 있는데요.

기관 수요 예측 결과만 믿고 공모주 청약에 투자했던 투자자들은 낭패를 볼 수밖에 없었다는 겁니다. 논란이 됐던 엔솔도 따상을 기대할 만큼 화제가 됐지만 상장 후 주가는 이틀 연속 하락했죠.

국내 공모주 청약에 부정적인 시선이 생길 수밖에 없는 상황. 그런데 해외는 조금 다르다고 합니다. 일본 등의 공모주 배정 제도를 보면 개인 투자자 비율이 낮습니다. 미국은 개인의 청약이 불가능하다고요.

[송교직 교수 / 성균관대학교 경영학과 : 미국은 뻥튀기 청약을 해서 가격이 과대 평가되면 그 대부분의 손실을 결국은 기관투자자가 받게 됩니다. 그래서 기관투자자가 그렇게 뻥튀기 청약을 할 이유가 별로 없는 거예요. 그런데 한국은 기관투자자 물량과 개인투자자 물량을 나눠놓고 있기 때문에 일단 기관투자자들은 배정을 받고 나서 상장이 돼서 주식이 트레이드가 되기 시작하면 그것들을 다른 투자자 특히 개인투자자에게 팔 수 있는 그런 환경이 조성되고 있습니다.]

금융당국은 기관 투자자의 증거금 납입이나 청약 한도 제한 등의 규정을 마련해 빠르면 4월부터 적용하겠다는 입장입니다. 개인 투자자의 주식 참여율에 비해서 주주 관리는 여전히 낮습니다. 정책 지원과 업계 노력이 필요할 때입니다.

'항목' 카테고리의 다른 글

| 개와 인간, 재미있는 역사적 사실들 (0) | 2022.02.27 |

|---|---|

| 마이너스 통장 무심코 해지하면 낭패라고? (0) | 2022.02.24 |

| 자가검사키트 속에 위험물질이 있다고? 아지드화나트륨? (0) | 2022.02.23 |

| 멕시코 마약왕 호아킨 구스만. 결국 남은 인생 미국 교도소에서 (0) | 2022.02.22 |

| 영화 오펀 천사의 비밀과 같은 실제 사건이 발생함 (0) | 2022.02.22 |

댓글