지난주에는 휴대전화를 붙잡고 있거나 은행에서 몇 시간씩 기다리시는 분들 많으실 것 같습니다. 2월 21일부터 연 10%의 이자를 받을 수 있다는 청년희망적금 가입이 시작됐기 때문이죠. 여기에 몰린 청년들만 약 200만 명입니다. 1990년대 이후로 10%대 이율은 사라졌습니다. 이례적으로 높은 이율에 사람들이 몰린 거죠.

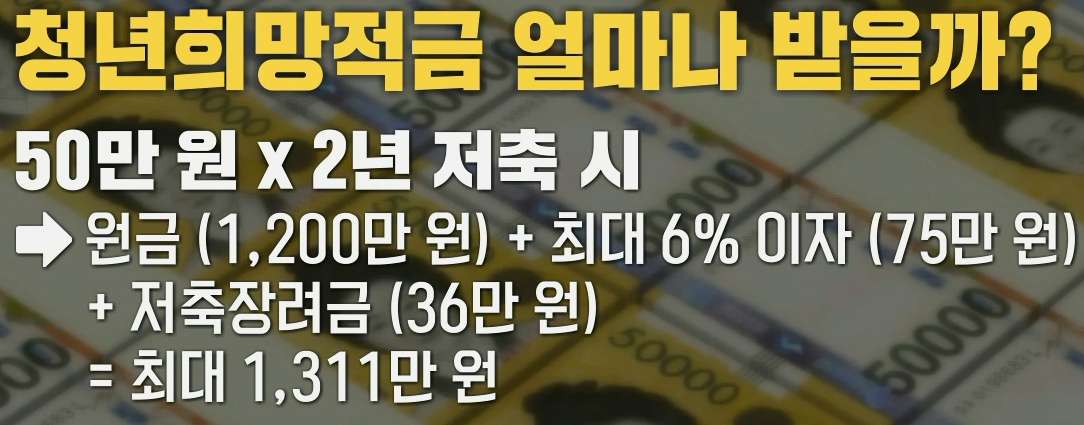

그런데 이 청년희망적금에 대한 논란이 제기됐습니다. 희망 대신 실망을 주는 것 아니냐는 얘기까지 나오는 상황. 청년희망적금의 키워드는 단연코 높은 이율과 정부의 저축장려금이라고 볼 수 있는데요. 50만 원씩 2년을 납금하면 최대 6%의 이자에 저축장려금까지 더해 10%의 수익을 볼 수 있다고요.

그런데 최근 한 가지 키워드가 더 추가됐습니다. 바로 청와대 국민청원입니다. 아래는 2월 24일 청와대 국민청원 홈페이지에 올라온 청원글. https://www1.president.go.kr/petitions/604458

외국인한테 돈 다 퍼주는 대한민국 외국인 청년 희망적금 > 대한민국 청와대

나라를 나라답게, 국민과 함께 갑니다.

www1.president.go.kr

세금으로 지원하는 상품을 외국인 청년이 가입하는 게 맞냐며 자국민 역차별이 아니냐는 논란이 일었습니다. 논란이 커지자 금융위원회에서는 외국인 거주자의 비중은 전체 가입자의 약 0.05% 수준이라고 밝혔습니다. 중요한 건 해당 청원글에서 역차별이라는 얘기가 나왔다는 겁니다. 우리나라 청년들 중에서도 가입하지 못하는 사람들이 많다는 얘기죠.

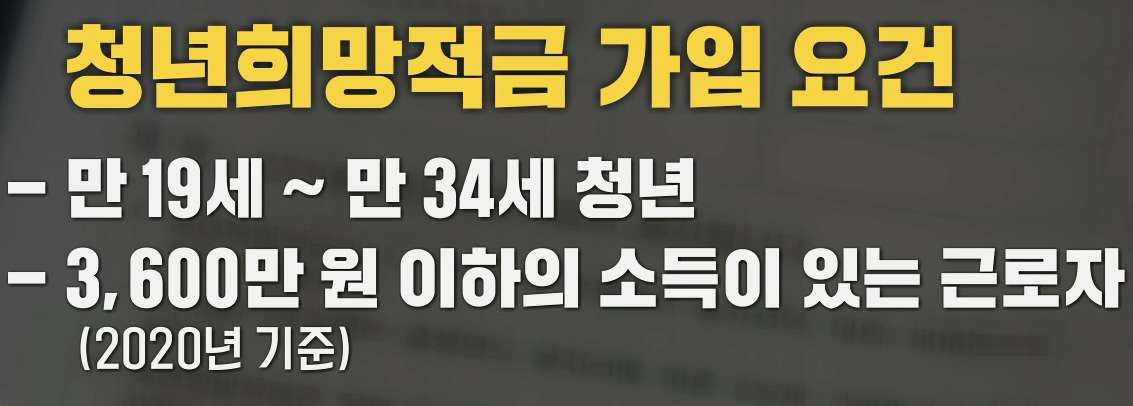

해당 적금의 가입 요건은 만 19세에서 34세 청년 중 2020년에 3,600만 원 이하의 소득이 있는 근로자입니다.

그런데 불가피한 이유로 적금 가입이 불가능한 사람도 있었다고 하는데요.

[유민종 (26세) : 저는 2020년에 군 복무를 하고 있었어서 소득 증명이 불가능해서 가입 실패를 했습니다. 아마 2020년에 군 복무했으면 다 가입 못 했을 거예요. 다른 사람들도 그래서 그 부분은 조금 억울한 상황이니까 가입할 수 있게 되어야 하지 않나 생각합니다.]

2020년도에는 소득이 없었고 2021년부터 소득 활동을 했다면 가입할 수 없다는 건데요. 2021년 소득 기준 올해 7월 이후에나 소득이 결정되는데요. 가입 기간이 3월 4일까지이기 때문에 7월 이후에 가입을 다시 받을지 여부는 불투명한 상황입니다. 그뿐 아니라 나이만 봤을 때는 조건에 해당하지만 일자리를 찾지 못한 취업준비생은 소득 조건 미충족으로 가입이 불가능하죠. 소득이 아예 없으면 가입 불가인 것입니다. 이런 사례가 이어지며 소득 요건 조건을 비판하는 목소리도 나오는 상황.

[김호진 (28세) : 저는 연봉이 4,000만 원이라서 조건이 안 돼서 신청을 못 했어요. 기준이 연봉 3,600만 원이라고 하는데 소득만 기준으로 할 게 아니라 자산도 생각하는 걸로 계산이 되면 좋을 것 같아요]

청년희망적금 가입 기준에는 연소득과 나이만 안내 돼 있고 자산은 기준에 포함되지 않는다는 겁니다.

강성진 교수 / 고려대학교 경제학과 : 청년들이 보기엔 쟤는 굉장히 부자인데, 그냥 용돈으로 적금 넣는 사람이 있을 거고 대학교 졸업하면 초봉을 3,600만 원 못 받거든요. 대부분이 정부가 혜택을 준다는 건 형평성이라는 차원에서 복지 개념으로 주어져야 하는데 이것도 아니라는 거죠]

이에 따라 자산 기준을 추가해야 하는 것 아니냐는 의견이 많이 제기되고 있는데요. 금융위원회에서는 해당 적금은 복지 정책이 아닌 금융상품이기 때문에 자산이 아닌 개인별 소득을 우선 순위로 삼을 수밖에 없다고 밝혔습니다.

[강성진 교수 / 고려대학교 경제학과 : 금융상품이라면 돈을 많이 넣으면 이자를 많이 준다거나 아니면 은행 간 경쟁체제가 돼서 해야 하는데 이건 아니라는 거죠. 즉 정부가 거의 강제적으로 이자를 주라고 해서 주는 거기 때문에 이건 일반적인 시장에서 만들어진 상품이라고 말을 붙이긴 조금 어려운 제도가 아닌가 이렇게 생각합니다.]

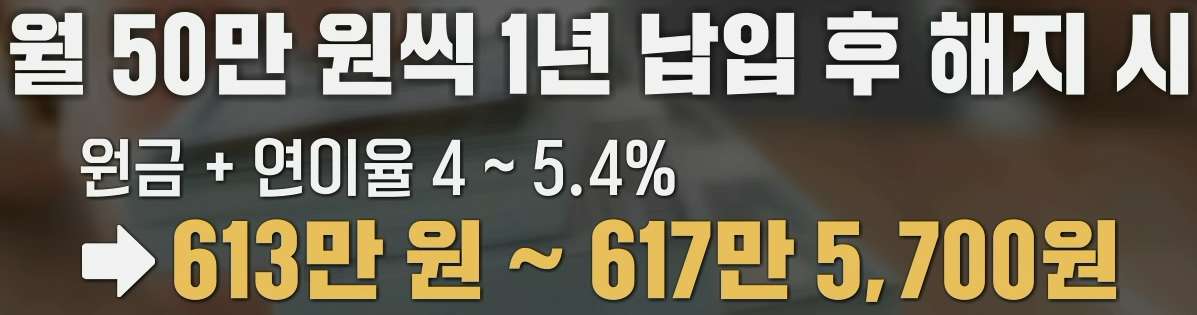

또한 20대, 30대 청년들이 매달 50만 원씩 납입해야 하는 것은 사실상 쉽지 않은 일이죠. 2년 만기 날짜가 되기 전에 해지하는 경우도 많을 것 같고요. 중도해지 시 저축장려금은 받을 수 없고 적용 이율도 줄어듭니다. 혜택을 받으려면 만기까지 납입해야 한다는 거죠.

청년희망적금에 가입한 이유는 대부분 연 10% 수준의 이율 때문일 것으로 예상됩니다. 적금이기 때문에 해지를 한다고 해도 불이익이 있거나 손해보는 것은 아니지만 청년들의 자산 관리 지원을 위해 만들어진 상품인 만큼 조금 더 세밀한 조건이 있었다면 어땠을까라는 생각을 갖게 됩니다.

'항목' 카테고리의 다른 글

| 2022 대선 선거 예산 4310억원. 역대 가장 비싼 대선이라네요 (0) | 2022.03.08 |

|---|---|

| 먹으면 살 빠지는 초콜렛? (0) | 2022.03.07 |

| 러시아 우크라이나 전쟁으로 금값이 오른다? (0) | 2022.03.03 |

| 재난지원금 33배 차이나는 이유는? (0) | 2022.03.01 |

| 서울 소상공인 임차료 지원금 100만원 신청하세요. 3월 6일까지 (0) | 2022.03.01 |

댓글